Son Mühür- 2026 yılına sayılı saatler kala ekonomi yönetiminden gelen peş peşe açıklamalar, yeni yılın mali tablosunu şekillendirmeye başladı. Resmi Gazete’nin son mükerrer sayısında yayımlanan Hazine ve Maliye Bakanlığı tebliğleri ile vergi ve harç tutarlarında ciddi güncellemeler yapıldı. Bu kapsamda, akaryakıttan alkole, iletişimden yurt dışı çıkış harcına kadar pek çok kalemde Özel Tüketim Vergisi (ÖTV) ve harç miktarları yukarı yönlü revize edildi.

Akaryakıt fiyatlarında ÖTV kaynaklı yeni dönem

Enerji piyasasını doğrudan etkileyen yeni düzenlemeyle birlikte, akaryakıt ürünlerindeki maktu ÖTV tutarlarında %6,95 oranında bir artışa gidildi. Yapılan bu güncelleme neticesinde, bir litre benzinde daha önce 13,86 TL olarak uygulanan ÖTV tutarı 14,82 TL’ye yükselirken, motorinde 12,99 TL olan maktu vergi miktarı 13,90 TL seviyesine çıkarıldı. Pompa fiyatlarına doğrudan yansıması beklenen bu artışlar, benzinde litre başına 1,16 TL, motorinde ise 1,08 TL tutarında bir maliyet artışı anlamına geliyor.

Alkol ve tütün mamullerinde vergi güncellemesi

Yılın son gününde açıklanan vergi artışları yalnızca akaryakıtla sınırlı kalmadı. Alkol ve tütün ürünleri üzerindeki ÖTV yükü de yeniden belirlendi. Özellikle rakı gibi yüksek alkollü içeceklerde bir litre başına uygulanan ÖTV tutarı 1.580 TL’den 1.705 TL’ye yükseltildi. Tütün endüstrisinde ise sigara paketleri üzerinden alınan maktu ÖTV miktarı 16 TL’den 17,27 TL’ye çıkarılarak güncellendi.

Harçlar ve iletişim vergilerinde belirgin artış

Vatandaşların bütçesini yakından ilgilendiren yurt dışına çıkış harcı ve iletişim vergileri de yeni tarifelerle duyuruldu. Hazine ve Maliye Bakanlığı’nın yayımladığı son tebliğe göre, yurt dışı seyahatlerinde ödenmesi zorunlu olan çıkış harcı bin 250 TL olarak netleşti. Bununla birlikte, dijital dünyayla olan bağın maliyetini belirleyen Özel İletişim Vergisi tutarı ise yeni dönem için 700 TL olarak tayin edildi.

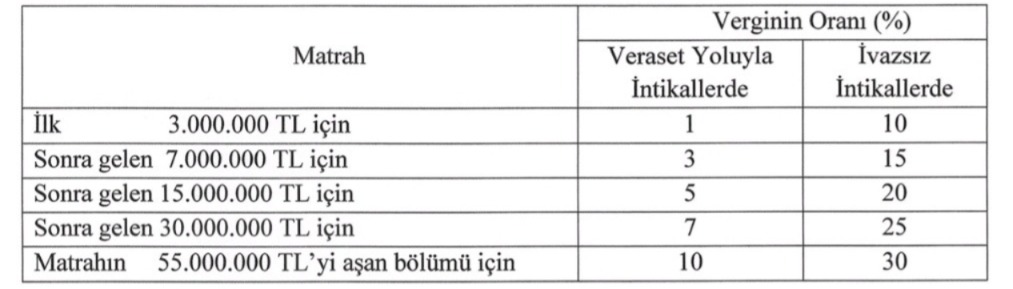

Miras ve hediye devirlerinde yeni vergi dönemi

1 Ocak 2026 tarihinden itibaren geçerli olmak üzere, veraset yoluyla (miras) veya ivazsız suretle (hediye/bedelsiz devir) meydana gelen intikallerde uygulanacak vergi tarifeleri yeniden değerleme oranına göre artırıldı.

Yeni düzenleme ile matrah dilimleri yükseltilerek vatandaşın üzerindeki vergi yükü güncellendi.